Tu hoja de cálculo no miente, pero tampoco dice toda la verdad: esa rentabilidad del 10% es solo el punto de partida de una autopsia financiera que revela por qué tu riqueza real crece mucho menos.

- Los costes (comisiones, TER) y los impuestos no son un pequeño peaje; son una erosión silenciosa y compuesta que puede devorar hasta la mitad de tu beneficio a largo plazo.

- La rentabilidad bruta es una métrica de marketing. La única cifra que importa es la rentabilidad real-neta: aquella que, tras descontar comisiones, impuestos e inflación, te dice si tu poder adquisitivo ha aumentado.

Recomendación: Deja de perseguir cifras brutas y aprende a aplicar el « Triple Filtro de la Riqueza » a cada una de tus inversiones para entender tu verdadera ganancia.

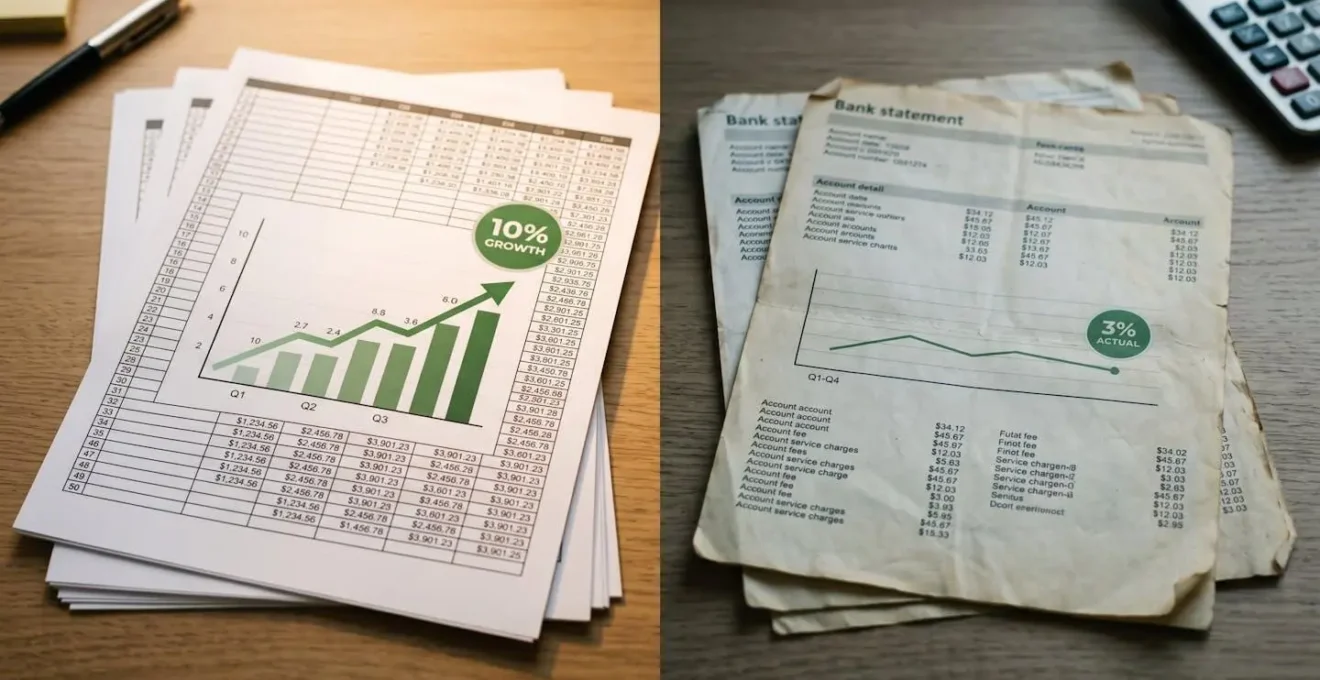

Conoces esa sensación. Abres tu hoja de cálculo, meticulosamente diseñada, y sonríes. Los números son claros: tus inversiones deberían estar generando un saludable 10% anual. Es la cifra que te prometió el folleto del fondo, la que calculaste para ese apartamento en alquiler, la que los gurús financieros repiten como un mantra. Sin embargo, cuando miras tu extracto bancario a final de año, la realidad es un golpe seco y decepcionante. Después de todo el movimiento, tu patrimonio apenas ha crecido un 3%. ¿Dónde ha ido a parar el resto? ¿Es una estafa? ¿Estás haciendo algo mal?

La respuesta es más sencilla y, a la vez, más compleja. No te están robando, pero estás siendo víctima del mayor engaño en el mundo de la inversión personal: la confusión entre la rentabilidad de papel y la rentabilidad de bolsillo. La mayoría de los consejos se centran en las soluciones habituales: « diversifica », « piensa a largo plazo », « controla las emociones ». Son consejos válidos, pero incompletos. Ignoran la cruda matemática de la erosión del patrimonio, una serie de filtros invisibles que actúan como pirañas sobre tus beneficios.

Pero, ¿y si la clave no estuviera en encontrar inversiones mágicas que den un 20%, sino en aprender a realizar una autopsia financiera a ese 10% prometido? Este artículo no te dará otra palmadita en la espalda. Actuaremos como un auditor de inversiones. Vamos a abandonar las cifras optimistas y a diseccionar, con bisturí en mano, el cadáver de tu rentabilidad esperada para entender exactamente qué la mató. Desglosaremos cada coste, cada impuesto y cada factor oculto para que, al final, la cifra de tu cuenta bancaria y la de tu análisis coincidan por fin.

En este análisis forense, desvelaremos las herramientas y métricas que los profesionales utilizan para evaluar la verdadera calidad de una inversión. Prepárate para una dosis de realismo correctivo que transformará tu manera de medir el éxito financiero.

Sumario: La autopsia de tu rentabilidad: del 10% bruto al 3% neto

- TIR vs Rentabilidad simple: por qué el valor del dinero en el tiempo cambia radicalmente tu decisión de inversión?

- Batir al mercado: es realista esperar un 15% anual consistentemente o estás asumiendo riesgos ocultos?

- Rentabilidad real-neta: la única cifra que importa para saber si eres más rico o más pobre este año

- Ratio de Sharpe: estás ganando dinero por habilidad o simplemente porque estás comprando lotería financiera?

- TER de los fondos: cómo un 2% de comisión anual se come el 40% de tu beneficio a largo plazo?

- Clases limpias de fondos: cómo evitar las retrocesiones que se comen tu rentabilidad anual?

- El engaño de la rentabilidad bruta del 8%: gastos ocultos que bajan tu beneficio al 4%

- Gestión pasiva o asesoramiento financiero: ¿merece la pena pagar a un banquero privado por gestionar tu patrimonio?

TIR vs Rentabilidad simple: por qué el valor del dinero en el tiempo cambia radicalmente tu decisión de inversión?

El primer error en la autopsia de tu rentabilidad es usar una herramienta demasiado simple. La rentabilidad simple (Beneficio / Inversión) es como medir la salud de una persona solo con su peso: ignora todo lo demás. La métrica profesional que debes empezar a manejar es la Tasa Interna de Retorno (TIR). ¿Su superpoder? Entiende un principio fundamental que tu Excel básico ignora: un euro hoy vale más que un euro mañana.

Este concepto, conocido como el valor temporal del dinero, es crucial. La TIR no solo contabiliza cuánto dinero recibes, sino *cuándo* lo recibes. Considera que los flujos de efectivo que llegan antes son más valiosos porque puedes reinvertirlos y generar nuevos beneficios. Por eso, según expertos en métricas de inversión inmobiliaria, la TIR ofrece una visión mucho más dinámica y realista de la « velocidad » a la que tu dinero trabaja para ti.

Estudio de Caso: El espejismo de la TIR idéntica

Imagina dos proyectos inmobiliarios. Ambos requieren 4 millones de euros, se mantienen 10 años y prometen una TIR del 12%. A primera vista, son idénticos. Sin embargo, la autopsia de sus flujos de caja revela realidades opuestas. El Proyecto A genera flujos positivos y constantes desde el primer año, dándote capital para reinvertir o usar. El Proyecto B concentra todos sus enormes beneficios en el momento de la venta, en el año 10. Aunque la TIR es la misma, el Proyecto A te da liquidez y reduce el riesgo de esperar una década para ver un solo euro, demostrando que la TIR, aunque superior a la rentabilidad simple, no revela el perfil de riesgo completo.

Por tanto, al analizar una inversión, no preguntes solo « ¿cuánto voy a ganar? ». La pregunta correcta, la que se hace un auditor, es « ¿cuánto, cuándo y con qué perfil de riesgo? ». La TIR es la primera herramienta para empezar a responderla, obligándote a valorar la importancia de la liquidez y el coste de oportunidad de tener tu dinero atrapado.

Batir al mercado: es realista esperar un 15% anual consistentemente o estás asumiendo riesgos ocultos?

El segundo paso en nuestra autopsia es confrontar las expectativas con la realidad histórica. Promesas de un 15% o 20% anual son el pan de cada día en el marketing financiero, pero ¿son realistas? La historia nos ofrece una dosis de humildad. El mercado de acciones estadounidense, medido por el S&P 500, ha ofrecido una rentabilidad media de aproximadamente un 10,5% nominal anual y 7,3% real durante el último siglo. Estos son los números de referencia, y son el resultado de mantener la inversión a través de décadas de altibajos.

Esperar batir consistentemente este promedio no es imposible, pero implica, por definición, asumir un riesgo muy superior al del mercado. Esto nos lleva a una verdad matemática incómoda que muchos inversores frustrados aprenden por las malas: la asimetría del riesgo. Perder dinero es mucho más dañino de lo que parece. Por ejemplo, como demuestra la asimetría matemática del riesgo, una caída del 50% en tu cartera no se soluciona con una subida del 50%. Necesitas una ganancia del 100% solo para volver al punto de partida. Por eso, los inversores profesionales se centran tanto o más en la gestión del riesgo que en la maximización de la rentabilidad.

El siguiente cuadro comparativo pone en perspectiva las rentabilidades históricas de diferentes activos globales, mostrando que la diversificación y la estabilidad a menudo priman sobre la búsqueda de rendimientos espectaculares.

| Índice/Cartera | Rentabilidad media anual | Años positivos (%) | Diversificación geográfica |

|---|---|---|---|

| S&P 500 | ~10,5% nominal / 7,3% real | 71% | Solo EE.UU. |

| MSCI World | ~9% nominal / 7-8% histórico | 74% | 23 países desarrollados |

| Portfolio 60/40 | ~7-8% (estimado) | Mayor estabilidad | Acciones + Bonos |

La conclusión del auditor es clara: cualquier rentabilidad prometida por encima del 10-12% anual debe ser interrogada con extremo escepticismo. No preguntes « ¿cómo logras esa rentabilidad? », sino « ¿qué riesgos ocultos estoy asumiendo para que esa cifra sea posible? ». A menudo, la respuesta es que estás comprando un billete de lotería con tus ahorros.

Rentabilidad real-neta: la única cifra que importa para saber si eres más rico o más pobre este año

Llegamos al corazón de la autopsia financiera. Has visto que la rentabilidad de tu Excel es, en el mejor de los casos, una cifra bruta e inflada por el optimismo. Para descubrir la verdad, debes aplicar lo que llamaremos el « Triple Filtro de la Riqueza ». Es un proceso de tres pasos que descontará sistemáticamente las capas de costes hasta revelar tu ganancia real, tu rentabilidad de bolsillo.

La rentabilidad bruta es un espejismo. La rentabilidad neta es una mejora, pero sigue sin ser suficiente. La rentabilidad neta después de impuestos se acerca. Pero la única cifra que realmente determina si tu poder adquisitivo ha aumentado es la rentabilidad real-neta. Esta es la que queda después de que tres enemigos silenciosos se hayan cobrado su parte: comisiones, impuestos e inflación. Solo si este número final es positivo, eres objetivamente más rico que el año anterior. Históricamente, el mercado americano ha logrado un 6,6% anual real (después de inflación), lo que demuestra que ganar poder adquisitivo es posible, pero el margen es mucho más estrecho de lo que el 10% bruto sugiere.

Deje de engañarse con números de marketing. Coja su última declaración de inversión y aplique este riguroso proceso. El resultado puede ser doloroso, pero es el primer paso para tomar decisiones de inversión basadas en la realidad, no en la fantasía.

Plan de acción: Calcule su rentabilidad real con el Triple Filtro de la Riqueza

- Filtro 1 – Comisiones: Identifique y sume todos los costes (gestión, custodia, transacción, asesoramiento). Reste este total de su rentabilidad bruta para obtener la rentabilidad neta.

- Filtro 2 – Impuestos: Sobre las ganancias (plusvalías) obtenidas, aplique el tipo impositivo que le corresponda (en España, del 19% al 28% según el tramo). Reste este importe a su rentabilidad neta para obtener la rentabilidad neta después de impuestos.

- Filtro 3 – Inflación: Coja la tasa de inflación oficial del año (ej. IPC). Reste este porcentaje de su rentabilidad neta después de impuestos. El resultado es su rentabilidad real-neta, el verdadero aumento (o disminución) de su poder de compra.

- Ejemplo Práctico: 10% bruto – 1.5% comisiones = 8.5% neto. Sobre ese 8.5% de ganancia, un 21% de impuestos (1.78%) lo deja en 6.72% neto fiscal. Reste un 4% de inflación y su rentabilidad real-neta es del 2.72%.

- Análisis y Acción: Compare su rentabilidad real-neta con la de un activo libre de riesgo (ej. Letras del Tesoro). Si es inferior, sus inversiones activas no están justificando el riesgo asumido. Es hora de auditar sus costes.

Ratio de Sharpe: estás ganando dinero por habilidad o simplemente porque estás comprando lotería financiera?

Una vez que hemos filtrado los costes, la autopsia debe examinar la *calidad* de la rentabilidad obtenida. Ganar un 20% en un año puede parecer un éxito rotundo, pero ¿y si para lograrlo has tenido que soportar caídas del 40% y noches de insomnio? ¿Fue habilidad o pura suerte? Para un auditor, la rentabilidad no significa nada si no se ajusta por el riesgo asumido. Aquí es donde entra en juego una de las herramientas más elegantes de las finanzas: el Ratio de Sharpe.

Desarrollado por el premio Nobel William F. Sharpe, este ratio mide el exceso de rentabilidad que obtiene una inversión por cada unidad de riesgo (volatilidad) que asume. En términos sencillos, responde a la pregunta: « ¿Me están pagando lo suficiente por el riesgo que estoy corriendo? ». Cuanto mayor es el Ratio de Sharpe, mejor es la rentabilidad del fondo en relación a la cantidad de riesgo asumido. Un ratio alto (generalmente por encima de 1) indica que la rentabilidad obtenida compensa con creces la volatilidad sufrida. Un ratio bajo o negativo es una bandera roja: podrías haber obtenido un resultado similar o mejor con menos sustos, por ejemplo, invirtiendo en activos de bajo riesgo.

Deje de obsesionarse con la rentabilidad bruta. Exija conocer el Ratio de Sharpe de sus fondos o de su cartera. Esta cifra separa a los gestores con verdadera habilidad de aquellos que simplemente tuvieron la suerte de apostar al caballo ganador en un mercado alcista. Es el indicador que mide la « calidad del sueño » de su inversión. Una cartera con un 10% de rentabilidad y un Ratio de Sharpe de 1.2 es infinitamente superior a una con un 15% de rentabilidad y un Sharpe de 0.5. La primera es gestión de patrimonios; la segunda se parece demasiado a un casino.

TER de los fondos: cómo un 2% de comisión anual se come el 40% de tu beneficio a largo plazo?

En nuestra autopsia, las comisiones no son una simple nota a pie de página; son el principal sospechoso. Y el más conocido es el TER (Total Expense Ratio o Ratio de Gastos Corrientes). Esta cifra, expresada como un porcentaje, representa los costes anuales que un fondo de inversión te cobra por su gestión, depósito y auditoría. Puede parecer un número pequeño, un 1.5% o un 2%, pero su efecto a largo plazo es devastador. Es la erosión silenciosa en su máxima expresión.

El poder del interés compuesto, ese que debería trabajar para ti, también trabaja en tu contra con las comisiones. Un 2% de comisión anual no significa que pierdes un 2% de tu beneficio cada año. Significa que cada año, tu capital inicial para generar futuros beneficios es un 2% más pequeño de lo que debería ser. A lo largo de décadas, este efecto es catastrófico. De hecho, según análisis del efecto compuesto de los costes, una comisión del 2% anual en una inversión a 40 años puede traducirse en tener un 40% menos de patrimonio final. Es casi la mitad de tu dinero, evaporado en comisiones.

El siguiente cuadro es una simulación que debería hacer saltar todas las alarmas. Muestra cómo evoluciona una inversión inicial de 10.000€ a 30 años con una rentabilidad bruta del 7%, pero con diferentes niveles de TER. La diferencia entre un TER bajo (típico de gestión pasiva) y uno alto (común en la banca tradicional) es la diferencia entre una jubilación cómoda y preguntarse dónde fue a parar tu dinero.

| TER anual | Capital final (30 años, 7% bruto) | Diferencia vs TER 0,2% | % de beneficio perdido |

|---|---|---|---|

| 0,2% | 71.067€ | — | — |

| 0,5% | 65.439€ | -5.628€ | ~9% |

| 1,5% | 50.316€ | -20.751€ | ~34% |

| 2,5% | 38.061€ | -33.006€ | ~54% |

El TER es solo la punta del iceberg. Existen otros costes ocultos, como comisiones de suscripción, de éxito o de transacción interna, que no están incluidos. Auditar el TER y minimizarlo activamente es, posiblemente, la acción más rentable que puede realizar como inversor.

Clases limpias de fondos: cómo evitar las retrocesiones que se comen tu rentabilidad anual?

Si la autopsia del TER ya fue reveladora, ahora debemos examinar una de las prácticas más opacas y perjudiciales de la industria financiera: las retrocesiones. Cuando su banco tradicional le vende un fondo de inversión, es muy probable que no le esté ofreciendo la mejor opción para usted, sino la que le genera al banco una comisión por parte de la gestora. Esta comisión « de vuelta » se llama retrocesión, y la paga usted a través de un TER más alto.

La solución a este conflicto de interés son las « clases limpias » de los fondos. Son participaciones del mismo fondo, con la misma cartera y el mismo gestor, pero sin la comisión de distribución (la retrocesión). Son « limpias » porque su coste solo refleja la gestión y el depósito, sin pagos a intermediarios. La diferencia en el TER es abismal; según análisis de estructuras de comisiones en fondos españoles, las clases limpias pueden tener hasta 1 o 1.5 puntos porcentuales menos de TER que las clases « retail » cargadas de retrocesiones. Volviendo a la tabla anterior, es la diferencia entre quedarse con 50.000€ o con 71.000€.

Exigir el acceso a clases limpias es un derecho como inversor y una necesidad para optimizar su patrimonio. La banca tradicional raramente las ofrece de forma proactiva, ya que elimina su principal fuente de ingresos en la distribución de fondos de terceros. Afortunadamente, nuevas plataformas y asesores independientes han hecho de su acceso una bandera. Aquí tiene una guía práctica para detectar si está pagando de más:

- Solicite el DFI: Pida el Documento de Datos Fundamentales para el Inversor. Allí figura el TER y la clase de participación que posee.

- Compare el ISIN: Busque el código ISIN de su participación y compárelo en la web de la gestora con el ISIN de la clase institucional o limpia del mismo fondo. Si el TER es diferente, está en una clase « sucia ».

- Pregunte directamente: Cuestione a su asesor o banquero: « ¿Recibe esta entidad retrocesiones por la distribución de este fondo? ». Su respuesta (o la falta de ella) será muy reveladora.

- Busque alternativas: Explore plataformas de inversión independientes (como neobancos de inversión o algunos bancos especializados) que se comprometen a ofrecer únicamente clases limpias.

No acepte menos. Pagar retrocesiones es el equivalente a pagarle a alguien para que le recomiende el producto que más le beneficia a él, no a usted. Es un impuesto oculto a la desinformación.

El engaño de la rentabilidad bruta del 8%: gastos ocultos que bajan tu beneficio al 4%

La autopsia financiera no se limita a los mercados de valores. Una de las áreas donde la brecha entre la rentabilidad esperada y la realizada es más grande es en la inversión inmobiliaria. El titular es siempre atractivo: « Compre este piso y obtenga un 8% de rentabilidad bruta por alquiler ». Es una cifra seductora, pero es el equivalente inmobiliario del canto de una sirena.

La rentabilidad bruta (ingresos anuales por alquiler / precio de compra) es solo el punto de partida. Una vez que el inquilino paga, empieza una cascada de gastos que la mayoría de los cálculos de servilleta ignoran. La cruda realidad es que ese 8% se ve sistemáticamente erosionado por una legión de costes, tanto previsibles como inesperados, que reducen la rentabilidad neta real a cifras que a menudo oscilan entre el 3% y el 4%. Es una diferencia que puede cambiar por completo la viabilidad de la inversión.

Realicemos la autopsia de ese 8% bruto para ver dónde se desangra el beneficio:

- Rentabilidad Bruta Inicial: 8%

- Menos Impuesto de Bienes Inmuebles (IBI) y tasas locales: -0.5% a -1%

- Menos gastos de comunidad y posibles derramas: -0.5% a -1%

- Menos seguro de hogar y seguro de impago de alquiler: -0.3% a -0.5%

- Menos periodos de vacancia (meses sin inquilino): -0.5% a -1% (una estimación conservadora)

- Menos mantenimiento y reparaciones imprevistas (caldera, electrodomésticos): -0.5% a -1%

- Menos costes de gestoría si la usas: -0.2% a -0.5%

- Impacto fiscal final: Sobre el beneficio neto que queda, debe pagar IRPF (aunque con deducciones).

Sumando la parte baja de estas horquillas (-2.5%) al 8% inicial, ya estamos en un 5.5% neto antes de impuestos e imprevistos. En un escenario realista, no es raro que la mitad de la rentabilidad bruta se evapore en gastos operativos. Esto no significa que la inversión inmobiliaria no sea rentable, sino que debe ser analizada con la misma frialdad y rigor que un activo financiero, desconfiando de las cifras brutas y construyendo un caso de negocio basado en la rentabilidad neta esperada.

A recordar

- La rentabilidad prometida (bruta) y la que llega a su bolsillo (real-neta) son dos cifras radicalmente distintas. Su misión es entender y cuantificar la brecha.

- La erosión silenciosa de las comisiones (TER), los impuestos y la inflación es el principal culpable de que su 10% se convierta en un 3%. Minimizar los costes es más efectivo que perseguir rentabilidades más altas.

- Métricas como la TIR y el Ratio de Sharpe son sus herramientas de auditoría: la primera mide la velocidad de su dinero y la segunda, la calidad de su rentabilidad ajustada al riesgo. Exíjalas.

Gestión pasiva o asesoramiento financiero: ¿merece la pena pagar a un banquero privado por gestionar tu patrimonio?

Llegados a este punto de la autopsia, la conclusión parece inevitable: los costes son el enemigo. Si las comisiones de gestión activa, las retrocesiones y el asesoramiento caro merman tanto la rentabilidad, ¿no sería la solución lógica optar por una gestión pasiva de bajo coste a través de ETFs y fondos indexados? Para muchos inversores, especialmente aquellos con patrimonios sencillos y alta disciplina, la respuesta es un rotundo sí. Minimizar los costes es la vía más segura para maximizar la rentabilidad neta a largo plazo.

Sin embargo, esta visión ignora una variable fundamental: el comportamiento del propio inversor. Un buen asesor financiero no justifica su sueldo intentando « batir al mercado » —una hazaña que, como hemos visto, es rara y costosa—. Su verdadero valor, y por el que puede merecer la pena pagar, reside en otros ámbitos.

El principal valor de un buen asesor no es batir al mercado, sino evitar que el inversor se bata a sí mismo.

– Concepto de ‘Alpha del Comportamiento’, Análisis de valor del asesoramiento financiero

El « Alpha del Comportamiento » se refiere al valor que un asesor aporta al actuar como un coach financiero: evitando que vendas en pánico durante una caída, ajustando la cartera a tus objetivos vitales (y no solo a un benchmark), realizando una planificación fiscal y sucesoria holística, y, en definitiva, siendo el auditor externo de tus propias decisiones emocionales. El siguiente cuadro resume el análisis coste-beneficio de ambas aproximaciones.

| Criterio | Gestión Pasiva (ETFs/Fondos indexados) | Asesoramiento Financiero |

|---|---|---|

| Coste anual | 0,1% – 0,5% TER | 0,5% – 1,5% comisión asesoramiento + TER fondos |

| Optimización fiscal | Limitada (tu responsabilidad) | Activa y personalizada |

| Coaching comportamental | Inexistente | Prevención de errores emocionales (panic selling) |

| Planificación holística | No incluida | Objetivos vitales, sucesión, protección |

| Ideal para | Patrimonios simples < 100k€, alta disciplina | Patrimonios complejos > 100k€, necesidad guía |

La decisión final es personal. Un inversor disciplinado con conocimientos y un patrimonio manejable puede prosperar con la gestión pasiva. Sin embargo, para patrimonios más complejos o para aquellos que reconocen su propia vulnerabilidad a las decisiones emocionales, el coste de un buen asesoramiento puede ser una de las inversiones más rentables, no por el extra de rentabilidad que genere, sino por las pérdidas que evite.